核心观点

当前各国疫情恢复的不均衡以及疫情出现加剧的潜在可能,或对全球经济复苏和国际贸易修复节奏产生一定扰动,进而对我国进出口产生影响。我们认为,第一,外需进一步修复和全球供给能力修复受挫将持续拉动我国出口,集中于终端消费品及中间产品的出口;第二,海外疫情反复下,我国防疫物资出口或出现回升;第三,大宗商品价格提升和我国内需修复将对我国进口的量价双端继续支撑。

各国疫情防控分化影响国际贸易。 多国出现疫情反复,其中亚洲地区疫情较为严重,印度、泰国、日本等地疫情有扩散趋势。当前各国疫苗接种进度高度不平衡,总体来看发达国家要好于发展中国家,美国接种率高于欧洲大部分国家。在疫情拐点未现,全球防疫不均衡背景下,各国经济基本面的修复差异直接影响到国际贸易的修复。中国作为产业链相对完备、疫情防控效果较好的国家,预计在未来短期内将继续在进出口方面保持一定增长。

我国出口的亮眼表现能否持续? 美国、欧盟、东盟作为我国的三大贸易伙伴,1-4月出口累计值占我国出口贸易的比例分别为16.55%、15.41%、15.02%,合计46.99%。我们基于中国对美国、欧盟、印度的出口贸易结构,以及部分地区经济基本面的修复状态,从外需反弹和全球供应能力修复两个角度对我国未来短期内对出口前景进行分项分析。我们认为:一是美国需求复苏或引导纺织原料及纺织制品、机电产品、车辆等交通运输工具等领域出口;二是欧盟的外需修复也带动我国机电类商品出口;三是印度、泰国等地疫情持续或拉动我国防疫物资出口。短期内以欧美为主的海外需求端修复和亚洲地区疫情反复逻辑为我国出口行业形成支撑。

量价驱动下进口如何演绎? 影响我国进口的主要因素有二,一是大宗商品价格,二是国内需求。将部分进口产品对进口金额总量的贡献率进行拆分,我们发现大豆、原油、铁矿砂等大宗商品主要通过单价维度影响我国进口,例如2021年4月铁矿砂及其精矿单价贡献率达10.8%。而集成电路、汽车和汽车底盘等中间产品则主要通过数量纬度影响我国进口,例如2021年4月集成电路数量贡献率达9.5%。疫情在部分海外大宗商品产地的延续叠加全球供需错配,短期内部分大宗商品价格或继续走高,进而从价上对我国进口形成支撑。内需方面,机械设备和汽车业的高景气会增加我国对中间产品的进口数量,进而从量上对我国进口形成支撑。

出口形势预计保持乐观,量价双端对进口形成支撑。 当前国际贸易修复分化明显,中国独领风骚。欧美等发达经济体外需保持强势,而部分发展中国家则受制于疫情影响,供应能力尚未完全修复。自2020年下半年以来,中国在出口和进口方面均保持高增。值得注意的是,在以欧美为主的发达经济体产能修复背景下,未来我国部分高端产品出口将面临竞争压力。虽然2021年4月后基数效应会减弱,我国出口同比增速或面临拐点,但全年出口形势依然较为乐观,进口方面大宗商品价格的高企或也对我国进口金额提供支撑。短期来看,若进出口表现继续维持当前强劲表现,从基本面角度或给国内债市带来调整压力。

文 丨明 明债券研究团队

正文

当前各国疫情防控的不均衡以及疫情出现加剧的潜在可能,或对全球经济复苏和国际贸易修复节奏产生一定扰动,进而对我国进出口产生影响。我们认为,第一,外需进一步修复和全球供给能力修复受挫将持续拉动我国出口,集中于终端消费品及中间产品的出口;第二,疫情反复下,我国防疫物资出口或出现回升;第三,大宗商品价格提升和我国内需修复将对我国进口的量价双端继续支撑。

各国疫情防控分化影响国际贸易

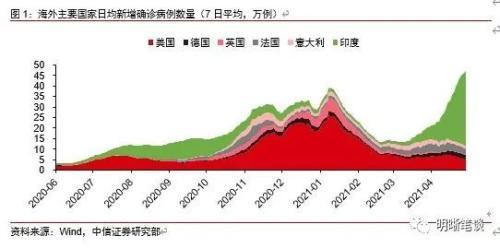

多国出现疫情反复,亚洲地区抗疫形势较为严峻。 截至2021年5月6日,全球新冠肺炎死亡病例累计达326.43万例,最近7日平均确诊病例当日新增78.71万例,其中亚洲部分国家疫情较为严峻,印度尤为严重。具体来看,受政府管控不利、宗教节日、选举活动等因素影响,印度疫情快速扩散,4月30日、5月5日和5月6日当日新增确诊病例超40万例,连续刷新单日新增记录;泰国4月23日以来当日新增确诊病例日均超1500例,日本部分地区宣布进入紧急状态。

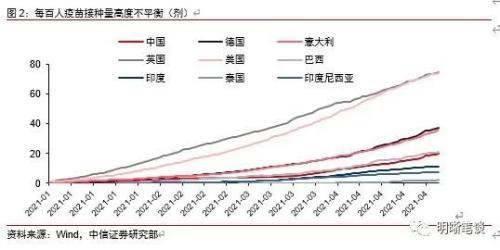

疫苗接种进度高度不均衡,疫情防控影响经济修复节奏。 从发达国家和发展中国家来看,发达国家的每百人疫苗接种量远高于发展中国家。具体来看,英国和美国远快于其他国家,两国每百人疫苗接种量高达74.66剂和74.08剂,而在欧盟主要国家中,德国和意大利每百人疫苗接种量分别为37.56剂和35.81剂,仍然远高于发展中国家。主要发展中国家中,中国和巴西的每百人疫苗接种量高于20剂,而泰国、印度尼西亚则低于10剂。

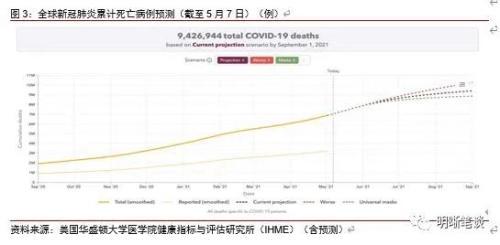

海外疫情继续蔓延背景下,疫情恢复不均衡将导致各国贸易修复不均衡。 根据美国华盛顿大学医学院健康指标与评估研究所(IHME)估计,在悲观、中性和乐观假设下,2021年9月全球新冠肺炎累计死亡病例或将达到1029.8万例、942.7万例和888.7万例。根据该预估,短期内疫情拐点未现,部分国家受制于防控效果和疫苗推进缓慢等因素影响,拖累优势产业的复苏,或对全球产业链和国际贸易造成冲击。在此背景下,我国作为产业链相对完备、疫情防控效果较好的国家,未来短期内预计在进出口方面仍保持一定增长。以4月为例,我国出口2639.2亿美元,同比增长32.3%;进口2210.7亿美元,同比增长43.1%,均超市场预期。后续两部分我们将详细分析未来短期内我国进出口部分分项的潜在变动情况。

我国出口的亮眼表现能否持续?

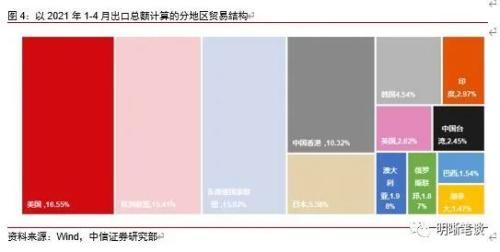

美国、欧盟、东盟作为我国的三大贸易伙伴,其经济基本面与我国出口有着紧密的联系。 根据海关总署公布的1-4月出口累计数据,美国、欧盟、东盟占我国出口贸易的比例分别为16.55%、15.41%、15.02%,合计46.99%。考虑到近期印度疫情爆发对我国防疫物资出口需求的影响,接下来我们将从具体贸易结构入手,解析美国、欧盟、印度和东盟经济基本面对我国出口的具体影响。

中国对美国的出口分析

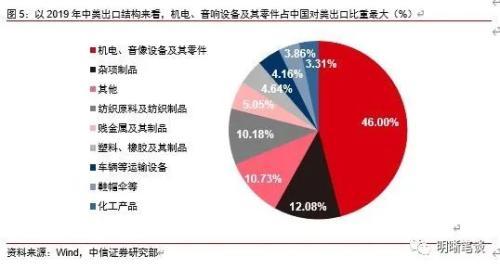

结合疫情前中美之间的出口贸易结构判断,美国需求复苏或引导纺织原料及纺织制品、机电产品、车辆等交通运输工具等领域继续保持一定出口增速。 根据HS分类,中国对美国出口商品中,机电、音响设备及其零件占比最大,2019年末该项占比达46%,纺织原料及纺织制品位居其次,2019年末占比10.18%。将2021年3月数据进行同比和环比分析,我们认为中国对美国的出口产品中,机电产品、纺织原料及纺织制品、车辆等交通运输工具较疫情前水平还有一定差距,后续或能保持一定出口增速。

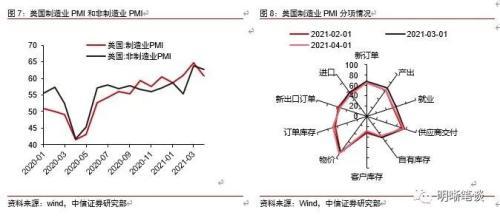

美国在疫情平稳背景下经济快速反弹,生产端需求有所改善。 3月以来美国当日新增确诊病例数大都维持在8万以下,整体表现平稳,在此背景下美国经济快速修复。景气度方面,制造业PMI自2月以来连续三个月高于60,而非制造业PMI则连续三个月高于55,均处于高景气状态。从制造业PMI的分项来看,美国制造业PMI新订单和产出分项持续保持在60以上的高景气度状态,2021年4月分别录得64.3和62.5。同时自有库存和客户库存均有所下降,2021年4月分别录得46.5和28.4。虽然制造业PMI进口分项有所下滑,但整体仍然高于荣枯线,经济修复过程中的企业补库行为或拉动美国生产需求,拉动我国中间产品出口。

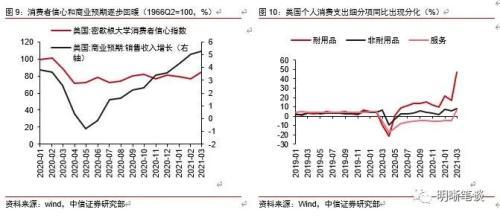

消费端需求受益于1.9万亿美元财政刺激和疫情趋稳,改善空间较大。 3月消费者信心和商业预期逐步回暖,3月密歇根大学消费者信心指数录得84.9,3月商业预期销售收入增长录得5.29%。但其中细分项出现分化,耐用品消费高速增长,非耐用品消费增速相对较缓,服务消费走出负增长区间。具体来看,耐用品主要包括电子产品等能多次使用、寿命较长的商品,美国消费者对于耐用品消费的需求加速修复有利于我国终端消费品出口。

中国对欧盟的出口分析

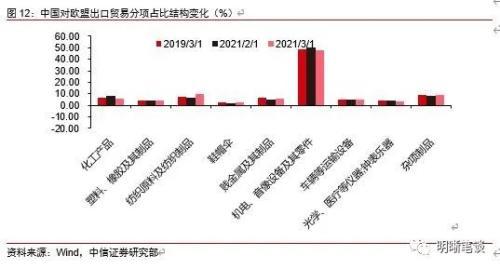

从疫情前中国对欧盟出口的结构来看,机电及音像设备和零件类商品短期内或仍然能够保持一定出口增速。 以疫情前(2019年末)的中欧出口贸易结构为参考,机电及音像设备和零件占比最大(43.79%),其次为纺织原料及纺织制品(10.65%)。将2021年3月数据进行同比和环比分析,我们发现机电及音像设备和零件类商品离疫情前水平尚有一定差距,后续随着欧盟经济修复或有进一步改善的空间。

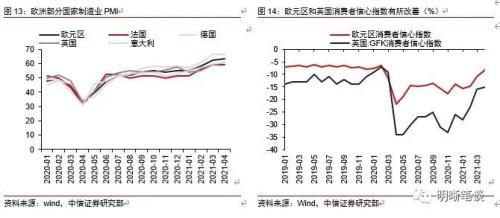

欧洲经济复苏节奏相对缓慢,但总体呈现高景气度。 对比美国,欧洲地区在疫情防控和疫苗接种方面相对迟缓,因此经济复苏强度也相对较弱,但相较于其他发展中国家而言,经济反弹明显。景气度方面,制造业修复较快,4月欧元区制造业PMI录得63.3,英国制造业PMI录得60.7。消费方面,欧元区和英国消费者信心指数均有所改善,自2020年末起斜率变大,虽然绝对数值上仍然低于疫情前水平,但未来短期内或能保持高增。欧洲经济和消费复苏将拉动我国中间产品和终端消费品出口。

中国对印度对出口分析

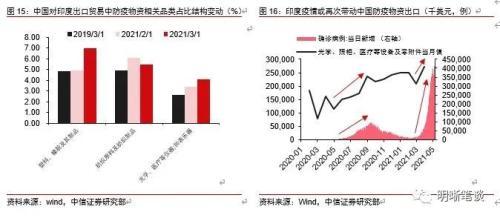

在当前疫情爆发背景下,预计印度对于我国医疗防疫物资的需求将有所提高,进而拉动相关的医疗器械、塑料、纺织制品出口。 将我国对印度医疗设备出口同印度疫情进行比较,发现二者具有较强的关联。鉴于当前印度日增确诊病例仍然在30万例以上,叠加自身供给修复受挫,印度对我国防疫物资的需求预计将加速增长,预计二季度中国对印度的防疫物资和医疗器械出口将继续高增。

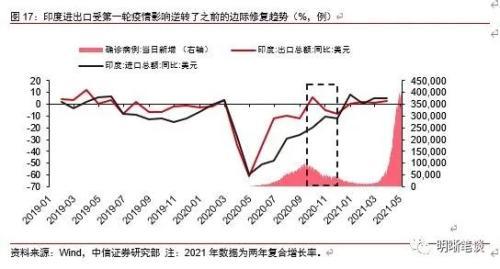

印度疫情再度爆发,或打乱其对外贸易节奏。 印度疫情在4月中旬后快速扩散,最近7日平均当日确诊病例约为39万例。2020年7月-11月印度进出口受第一轮疫情影响逆转了之前的边际修复趋势,转而下降。考虑到此轮疫情的严重程度更高,未来印度进出口在短期内或同样出现下跌情况。

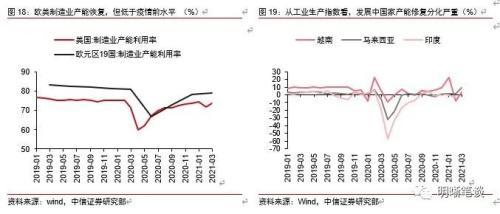

海外供给能力的修复进程是观察我国出口的另一重要视角,欧美等发达国家和地区供给能力虽持续修复,但仍然弱于疫情前水平;发展中国家和地区则分化严重,总体情况同样弱于疫情前水平。 发达国家方面,美国制造业产能利用率在2021年3月恢复到73.82%,约2019年同期水平的96.9%;欧元区19制造业国产能利用率在2021年3月恢复到79.2%,约2019年同期水平的95.3%。从趋势上看欧美制造业的产能在逐步恢复,但从绝对数值上看仍然有提升空间。发展中国家方面,东盟作为我国重要的贸易伙伴,其成员国中越南工业生产指数虽然在4月转正,但远低于2019年同期水平,马来西亚工业生产恢复较好,已接近2019年同期水平。此外,南亚地区印度受疫情冲击,工业生产指数仍然为负。在此背景下,我国相对完整的产业链结构和较快的产能恢复成为出口表现亮眼的重要原因。

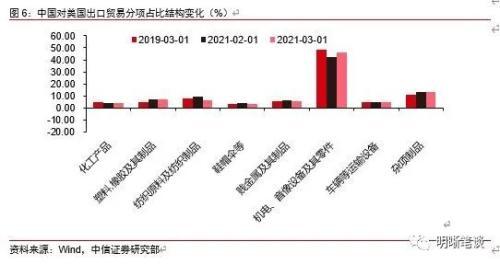

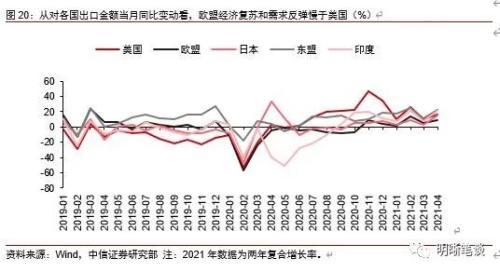

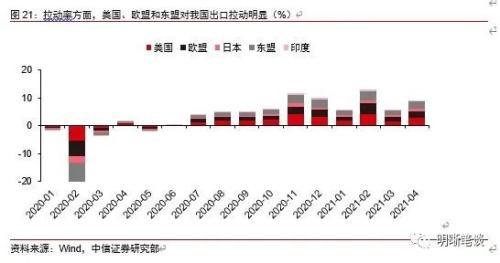

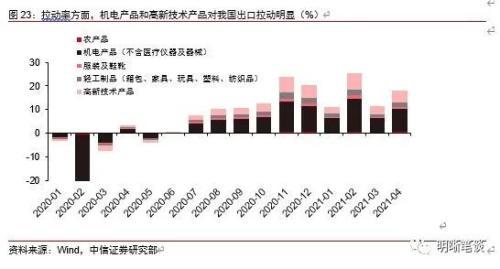

综上来看,以欧美为主的海外需求端修复和亚洲地区疫情反复逻辑为短期内我国出口行业形成支撑,尤其是对印度、泰国的防疫物资出口以及对欧美国家的中间产品和消费品出口。 分地区来看,中国对美出口同比自2020年8月进行快速扩张阶段,对欧盟出口同比自2021年1月进入加速上行通道,时间方面略晚于美国,也印证了欧盟经济复苏和需求反弹慢于美国。随着2021年4月印度、泰国等地疫情再次爆发,我国当月对东盟和印度的出口出现了大幅增加,两年复合增速分别为21.7%和21%。从拉动率角度分析,美国、欧盟和东盟作为我国三个重要的贸易合作伙伴,其对我国出口的拉动率也较高。以出口的两年复合增长率为基础,4月美、欧、东对我国的出口拉动率分别为2.7%,2.5%和2.6%,较3月有显著提升。

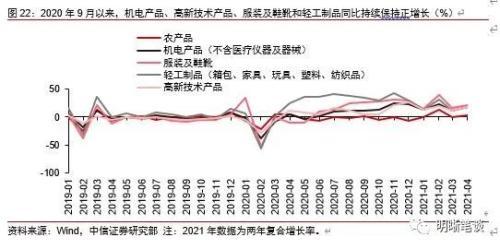

分产品来看, 机电产品(不含医疗仪器及器械)、高新技术产品、服装及鞋靴和轻工制品(箱包、家具、玩具、塑料、纺织品)自2020年9月以来同比始终保持正增长。从拉动率角度分析,机电产品和高新技术产品作为是我国出口的主要拉动项,以出口的两年复合增长率为基础,2021年4月分别拉动9.7%和4.8%。

量价驱动下进口如何演绎?

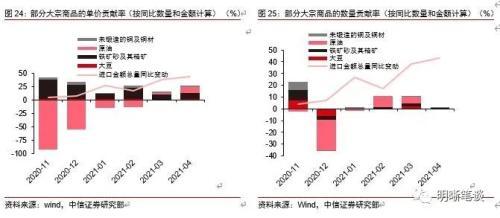

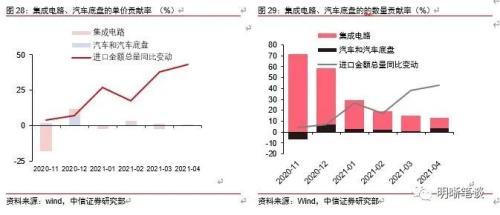

主要大宗商品量价齐升推高进口,其中价格走高是主因。 将我国进口金额的当月同比变动进行拆分,可具体分为每一种商品的单价贡献率和数量贡献率。从单价贡献率来看,近期以大豆、铁矿砂及其精矿、未锻造的铜及铜材为代表的大宗商品单价上涨对我国的进口形成支撑,尤其是铁矿砂及其精矿的拉动作用最为明显。从数量贡献率来看,大宗商品对我国进口的数量贡献在2021年2月-3月较为明显。大宗商品后续对我国进口的抬升作用还需关注铁矿石、原油、铜、农产品等价格走势。

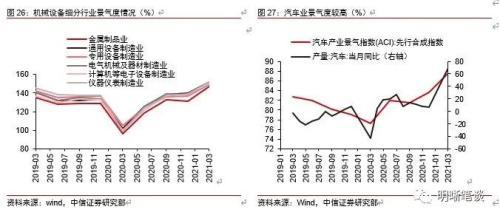

短期国内制造业和非制造业仍处扩张区间,以汽车业和机械产业为例的内需保持强势,对于相关原材料、中间产品的进口形成一定支撑。 2020年4月以来制造业和非制造业PMI处于荣枯线以上,虽然2021年4月制造业和非制造业PMI边际回落,但整体仍然处于扩张区间。分行业来看,机械设备业近两季度处于高景气状态,2021年一季度各细分行业的景气指数达到2019年以来新高,该领域下各细分行业所对应的集成电路、自动数据处理设备及其零部件等产品进口在短期内或仍然保持增长;汽车业在行业景气度和产量方面同样在近两季度内保持高增,拉动我国对于汽车和汽车底盘、汽车零配件等商品的进口需求。从政策面角度来看,近期国务院关税税则委员会发布公告:“自2021年5月1日起,调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税,调整后分别实行25%出口税率、20%出口暂定税率、15%出口暂定税率”。短期来看该政策落地后或造成我国出口钢一定规模的回流以及部分钢铁产品进口的提升。

大宗商品价格走高叠加内需持续修复,或短期内继续拉动我国原材料、中间产品进口。 结合我国的进口数据,对前述集成电路、汽车底盘具体贡献率进行拆分,可分为单价贡献率和数量贡献率。我们发现集成电路、汽车底盘对进口的拉动主要来源于数量上的扩张,而单价贡献率较小。随着短期内内需或继续保持强势,预计对以上商品的数量需求将带动未来进口增长。

出口形势预计保持乐观,量价双端对进口形成支撑

全球贸易修复分化,中国独领风骚。 全球出口贸易方面,中国自2020年6月以来连续保持同比正增长。英国和美国自2020年疫情后当月出口同比虽有改善,但仍然处于负区间。全球进口贸易方面,中国自2020年9月以来连续保持同比正增长,2021年2月当月进口两年复合增长率为12.3%。其余国家中,除日本、英国外2021年2月当月出口两年复合增长率均转入正增长。

出口方面,外需复苏节奏和全球供给能力修复是两个主要关注点。 若欧美疫情能够持续保持平稳甚至改善,考虑到政府大幅的财政刺激政策和2020年以来挤压的消费需求,其消费修复或为短期内我国出口形成拉动。另一方面,在印度、泰国、巴西、日本等国的疫情反复,一定程度上会对全球供给能力的修复带来压力,我国凭借产业链和防疫优势预计将在出口端继续保持强势。同时也需要考虑到在以欧美为主的发达经济体产能修复背景下,我国部分高端产品出口将面临竞争压力。虽然2021年4月后基数效应会逐渐减弱,我国出口同比增速或面临拐点,但全年出口形势依然较为乐观。

进口方面,大宗商品价格上涨和内需修复分别拉动进口的量价两端。 疫情在部分海外大宗商品产地的延续叠加全球供需错配,短期内部分大宗商品价格或继续走高,进而拉动我国进口金额。而国内内需的进一步修复和相关政策影响相互叠加,预计将推动我国对原材料和中间产品的进口数量提升。

结论: 鉴于国内及欧美地区经济基本面在短期内仍然处于积极修复状态,同时印度、巴西等国疫情仍然较为严峻,在海外经济复苏带来的外部需求的影响下,预计短期我国出口仍将维持强势,进口方面大宗商品价格的高企或也对我国进口金额提供支撑。后续关注点:第一,美国、欧盟、东盟等经济体产能修复和需求复苏情况;第二,印度、泰国等地疫情防控效果;第三,大宗商品价格波动对进口的支撑作用,当前国内大宗商品价格继续走高,需关注涨价效应扩散的节奏及其对下游行业和终端需求的影响。短期来看,若进出口表现继续维持当前强劲表现,从基本面角度或给国内债市带来调整压力。

市场回顾

利率债

资金面市场回顾

2021年5月8日,银存间质押式回购加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-28.14bps、-13.7bps、-4.4bps、-2.2bps和-1.32bps至1.47%、1.77%、2.00%、2.00%和2.29%。

国债到期收益率大体下行,1年、3年、5年、10年分别变动-0.07bp、0.06bp、-0.47bp、-0.07bp至2.32%、2.73%、2.94%、3.16%。上证综指下跌0.65%至3418.87,深证成指下跌1.95%至13933.81,创业板指下跌3.46%至2910.41。

央行公告称,为维护银行体系流动性合理充裕,5月8日以利率招标方式开展了100亿元7天期逆回购操作。当日无逆回购到期,实现净投放100亿元。

流动性动态监测

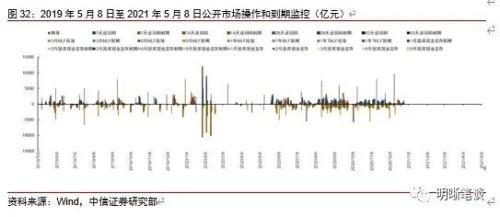

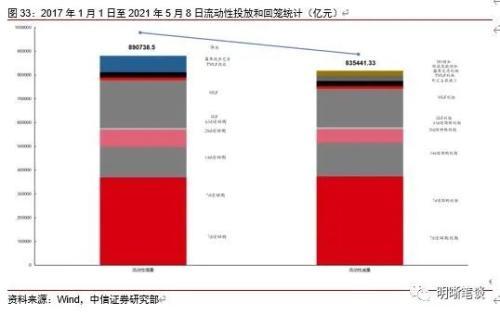

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2021年1月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

5月7日转债市场,中证转债指数收于372.47点,日下跌0.10%,可转债指数收于1452.27点,日下跌0.66%,可转债预案指数收于1172.92点,日下跌1.16%;平均转债价格123.58元,平均平价为100.26元。当日新上市2支可转债,分别N凤21转和N旗滨转。360支上市交易可转债,除盛虹转债停盘,187支上涨,4支横盘,168支下跌。其中N旗滨转(34.28%)、蓝晓转债(20.9%)和N凤21转(19.2%)领涨,常汽转债(-7.39%)、英科转债(-7.29%)和韦尔转债(-5.02%)领跌。355支可转债正股,除东方盛虹停盘,134支上涨,14支横盘,206支下跌。其中山鹰国际(8.55%)、本钢板材(6.5%)和华统股份(6.2%)领涨,韦尔股份(-9.86%)、九典制药(-8.72%)和常熟汽饰(-8.54%)领跌。

可转债市场周观点

上周转债指数以震荡为主,但个券内部分化明显,值得关注的是近期市场涌现出了不俗的赚钱效应,并非低评级与小规模标的的修复和波动,而是部分具有中小市值标的的持续强势表现,成为近期市场投资者获利的主要来源。

这一特点充分说明了当前市场的机会在于结构,在于部分个券,我们重申市场当前的核心是寻找alpha,而不是行业的beta,即使方向选对但是内部个券表现差异较大。我们建议结合转债估值,正股估值与正股盈利增速的匹配程度寻找具体标的,其中尤其以中小市值正股对应的转债为重点关注方向。

顺周期交易进入明显结构分化的阶段,既有标的强势反弹甚至新高,也有标的持续回落,我们持续提示对于部分标的需要坚定兑现的观点。核心逻辑在既具备供给约束限制,同时需求具有中长期逻辑的相关品值得参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种。

随着全球经济的修复,叠加国内五一小长假的火爆情形,疫情退出交易逻辑进一步强化,后续随着海外疫情的进一步缓和,这一逻辑仍旧有着非常明确的潜在利好刺激。需要指出的是扰动并不改变趋势,这一趋势下我们进一步关注后续消费端的修复持续性。

从业绩成长性的角度出发,我们过去数周周报反复从成本叠加需求的角度关注到高端制造业板块。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向从国产替代与技术升级两大角度去考察,以及出口占比较高的方向,重点关注汽车零部件、新能源、TMT、医药工业等板块。

高弹性组合建议重点关注东财转3、紫金转债、韦尔(精测)转债、旗滨转债、奥佳转债、火炬转债、华菱转2(中钢转债)、福20转债、恩捷转债、太阳转债。

稳健弹性组合建议关注杭银转债、星宇转债、南航(海澜)转债、双环转债、三诺(美诺)转债、旺能转债、骆驼转债、利尔(洋丰)转债、永冠转债、海亮转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场